将来に対する不安を抱えている方や、老後に向けた資産形成を始めたいと考える方々は多く存在しています。このテーマは特にテレビなどのメディアで頻繁に取り上げられるため、少しでも興味を持つ方も少なくないでしょう。

しかし、実際に投資を始めるとなると、特にiDeCoやNISA、さらに積み立てNISAについて、「本当に始めてよいのだろうか?」という不安や疑問に直面し、なかなか一歩を踏み出せない方が多いのではないかと思います。

周囲から良い話を耳にすることが増えると、軽い気持ちで始めたくなるかもしれませんが、少し待ってください!

特に50歳前後やそれ以上の年齢の方々は、投資を始める前にしっかりと再考する必要があると思います。注意すべきいくつかの重要な点が存在します。

今回は、多くの方に人気のあるつみたてNISAについて詳しく解説し、購入を避けるべき人々の理由とそのポイントについてお伝えいたします。

40代後半や50代は積み立てNISAを避けるべき?

子育てがひと段落し、家計の支出が減ることで、少し余裕が出てきた45歳を超えた方々にとっては、投資を始めるには非常に良いタイミングかもしれません。

しかしながら、40代後半や50代の方々は、資産運用の期間が限られているという重要な点をしっかりと考慮する必要があります。

20年後、私たちの生活費や収入はどのような状況になっているのでしょうか?その時には、自分自身が健康でいることができるのか、またいつまで運用を継続できるのかが非常に重要なポイントとなります。

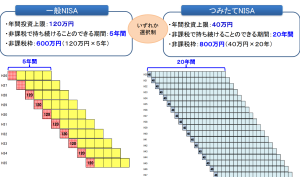

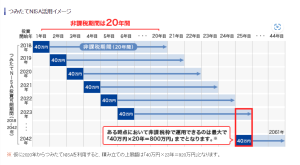

2042年までに延長されました。最終的に2042年に積み立てNISAで投資した金額は、20年後の2062年に非課税期間が終了し、売却して受け取るか、引き続き保有して課税口座に移行するかを選択することになるでしょう。

年金定期便で年金の状況を確認しておかないと、老後の生活費が不足してしまう恐れがあるため、注意が必要です。

若い頃に投資をスタートして失敗し、少し損失を被ったとしても、まだ取り戻すチャンスがありますが、50代の方々にはそのリスクを回避し、慎重に運用していく必要があります。

同年代の方々は、若年層に比べて入金力は高いものの、投資に関する知識が不足していることが多いのが現実です。そのため、無闇に勧めてくる人や、過剰に煽る人が存在するため、十分な注意が必要です。

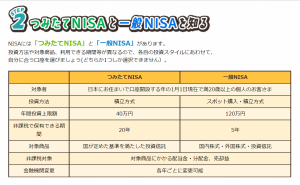

積み立てNISAとは?NISAとの違い

つみたてNISA(にーさ)は、少額から行える長期的な積立の分散投資を支援するために、2018年に導入された非課税制度です。

毎年40万円を上限として、一定の基準を満たした投資信託に積み立てて投資することが可能となっています。

つみたてNISAの対象商品は、手数料が低く、頻繁に分配金が支払われないなど、長期的な分散投資に適した公募の株式投資信託や上場株式投資信託(ETF)に限られているため、初心者でも取り組みやすく、多くの方に利用しやすい仕組みとなっています。

日本に居住し、20歳以上の方であれば、誰でも始めることができます。

ただし、つみたてNISAと一般NISAは併用できず、どちらか一方を選択する必要があります。

引用:楽天証券

積み立てNISAのメリットとデメリット

投資という言葉を聞くと、特に初心者の方々は、資産が下落して大きな損失を被るのではないかと不安になり、少々怖い印象を持つことがあるかもしれません。しかし、実際にはどうなのでしょうか?

メリットとデメリットを整理してみましょう

主なポイントを簡潔にまとめてみました。

| メリット | デメリット | ||

| 増えた分が非課税 | 少額からでも投資可能(100円から可能) | 長期運用(20年) | 1年の上限未満でも 繰り越しはなし |

| 初心者でも始めやすい | 手数料が低い | 損失が出ても他と相殺できない | 他の投資口座をNISA口座に移せない |

| クレジットカード投資でポイントが貯まる | 自動で買い付けができる | NISAへの変更が煩わしい | 金融機関の変更が大変 |

実際に始めている人の結果や口コミは?

2ファンドの値動き 引用:アルパカの資産形成探検記

■eMAXIS Slim 米国株式(S&P500) ■楽天・全米株式インデックス・ファンド

投資には変動が伴うため、損失を被る年も存在します。しかし、長期的にじっくりと投資を続けることが、つみたてNISAの重要なポイントとなるようです。

積み立てNISAの始め方

何から手を付けたら良いのか迷うこともあるでしょう。手続きが少し面倒な部分もありますが、一度その壁を乗り越えれば、その後は比較的スムーズに進めることが可能です。

主な運用の証券会社を選ぶ

- 生活費や貯金、余裕資金の確認をする

・・・無理のない目標金額を設定することが極めて重要です。 - トップクラスのSBI証券や楽天証券を選ぶことをおすすめします

・・・クレジットカード投資を利用することでポイントが貯まるため、非常にお得です。 - NISA口座を開設する

・・・つみたてNISA口座と証券総合口座の開設が必要です。 - 運用商品を選定する

・・・初めはリスクの低い商品を選ぶと良いでしょう。 - 証券会社にログインして注文し、無理のない範囲で投資を開始する

・・・買い付けは自動で行われるため、見守るだけで安心です。

絶対にやってはいけないこと

貯金がないのに投資を始めることは避けるべきです。

貯金がないのに投資を始めることは避けるべきです。- 安易に商品を選ぶことは避けましょう。

- 信託報酬が高い商品は選ばない方が良いです。

- 頻繁に銘柄を変更するのは避けるべきです。

- お得だからといって、余裕がないのに満額を積み立てるのは危険です。資金が不足して手放さざるを得なくなる可能性があり、その結果損失を被るリスクがあります。

- 数年後に必要なお金を投資するのは避けた方が良いです。売却する羽目になり、損失を被るリスクが高まります。

- すぐに売却したり、投資を止めることは避けるべきです。

まとめ

銀行に貯金をしているだけでは、その金利に課税がかかり、その結果、長期的に見ると大きな金額になってしまうこともあります。非常に良い制度ですので、少しでも興味を持たれた方は、少額から始めてみるのも良い選択だと考えます。毎月の貯蓄の一部として月1000円からでも可能というのが非常に大きなメリットです。

コメント